Jednym z zaskakujących aspektów życia zawodowego w USA było dla mnie to, że prawie każdy w moim otoczeniu inwestuje wyraźną część swojego majątku na rynkach finansowych – tj. przede wszystkim w akcje, obligacje i surowce. Łatwo pomyśleć, że przywilej rynków finansowych ograniczony jest pewnie do najbogatszych w Dolinie Krzemowej, jednak dalsze studiowanie tematu uświadomiło mi, że ta akurat moja obserwacja nie była wynikiem bańki filtrującej (brr cóż za koszmarna kalka językowa) – w rzeczy samej 52% gospodarstw domowych w całych Stanach deklaruje posiadanie akcji / funduszy akcji. W Polsce ten odsetek jest dużo niższy i – pomiędzy funduszami inwestycyjnymi, indywidualnymi akcjami i obligacjami – wynosi ok 7% (jeśli dobrze czytam ten nieco okrężny artykuł – to jeden z tych w których całe gadanie dałoby się zastąpić jednym wykresem słupkowym).

Kto więc ma rację? Czy Polacy przepuszczają przez palce okazję do wzbogacenia się? Czy też może Amerykanie dają się wodzić za nos krwiożerczym naciągaczom z Wall Street? W tym poście postaram się dokopać do prawdy i zaprezentować stosunkowo prostą technikę inwestowania, którą amerykańska klasa średnia z powodzeniem stosuje a o której w Polsce bardzo mało słychać.

Efekt giełdy

Zanim przyjrzymy się jak inwestować na giełdzie zastanówmy się najpierw czy warto. W teorii, publiczne rynki finansowe mają umożliwiać przeciętniakowi z małym kapitałem uczestniczenie w tym samym procesie tworzeniu majątku, który dawniej zarezerwowany był jedynie dla bogatych właścicieli fabryk. Czy jednak giełda z tej roli się wywiązuje?

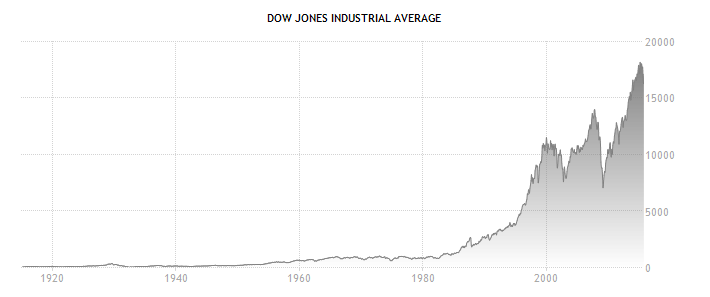

Z historycznej perspektywy, w okresie 1928-2017, giełda amerykańska przynosiła średnio 10.1% rocznie w postaci wzrostu wartości i dywidend (przy założeniu ich reinwestowania), z czego dywidendy stanowiły około 40% tego zwrotu.

Po uwzględnieniu inflacji, stopa zwrotu indeksu Dow Jones bliższa była wciąż imponującym 7%. Nic więc dziwnego, że opłacalność giełdy w długim terminie nie budzi szczególnych kontrowersji…

To co jednak wzbudza trwogę to druga strona monety – zmienność cen. Z powyższego wykresu nie w pełni widać, ale marsz ku tak wysokim zwrotom nie był wcale prosty: W rzeczy samej, najgorsze lata (1931, 2008 i 1937) przyniosły roczne nominalne straty powyżej -30% zaś lata 1958, 1928, 1935, 1933, 1954 charakteryzowały się zyskami powyżej 40% (pełniejsza analiza po angielsku jest tutaj).

Realne 7% oznacza, że siła nabywcza zainwestowanej kwoty zostałaby średnio podwojona co 10 lat, choć – przy wyjątkowo nieszczęśliwym czasie zakupu – zdarzały się 15-letnie okresy (np. rozpoczynające się w roku 1965 bądź 2000) gdy średnioroczna stopa zwrotu utrzymywała się poniżej rozczarowujących 3%. Z kolei okresy rozpoczynające się w 1941 i 1982 dawały ponad 25 lat nieprzerwanych wzrostów.

Utrata 40% w rok to na pewno mało przyjemne uczucie, ale na szczęście: 1) nie musimy inwestować całego naszego majątku jedynie w giełdę amerykańską 2) mało kto spośród nas jest w sytuacji gdzie inwestuje pojedynczą kwotę i nigdy już później nie ma nowych oszczędności.

No dobrze, a jak ma się do tego polska giełda?

Polska giełda istnieje dopiero od 1991 roku (z jakiegoś powodu współposiadanie środków produkcji przez obywateli nie zgrywało się z ideologią ludową), więc historyczne dane są dużo bardziej ograniczone.

Nominalna zmiana wartości indeksu WIG przez ostatnie 27 lat jest doprawdy imponująca – urósł on niebagatelne 59 razy. Warto tu zaznaczyć, że w odróżnieniu od indeksu Dow Jones giełdy amerykańskiej, indeks WIG jest indeksem dochodowym (ang. total return) tj. uwzględnia dywidendy i prawa poboru. Aby lepiej zrozumieć na ile pozwalało się to wzbogacić, wciąż jednak trzeba ten indeks skorygować o inflację, która na początku istnienia giełdy była niebagatelna i sięgała nawet 40%. Ograniczając się, do okresu który nastąpił po okiełznaniu hiperinflacji czyli ostatnich 20 lat giełda polska zwróciła realnie średnio 5.7% w skali roku pozwalając podwoić inwestycję w 12.5 roku. Warto zauwżyć, że zmienność była dość znacząca i – podobnie jak w przypadku giełdy amerykańskiej – inwestycja w szczycie z 2007 roku prowadziłaby do strat, które wymagały dekady na odrobienie.

Wygląda więc na to, że zarówno polski jak i amerykański rynek pozwalały zarobić w odpowiednio długim horyzoncie czasowym. Jednak udział Polaków w tym sukcesie giełdy był dużo mniejszy niż Amerykanów… Zastanówmy się więc:

Skąd taka różnica w zainteresowaniu giełdą?

Mam podejrzenia co najmniej co do kilku czynników, które tłumaczą tę wyraźną różnicę:

Oczywiście zacznijmy od przysłowiowego “słonia w salonie” 😉 – wielu z Was pewnie nie bez słuszności pośpieszy wyjaśniać, że owszem giełda spoko, ale amerykański pracownik dysponuje dużo większą kasą, zaś wielu Polaków na oszczędzanie nie stać wcale (pewnie widziałeś/aś wiele artykułów narzekających na polską oszczędność; ten np. wygląda dość rzetelnie, ale w ogólności trzeba uważać, gdyż niekiedy artykuły tego typu pisane są na zamówienie banków 😉 ). Na potrzeby tego posta, skupmy się jednak na przedstawicielach klasy średniej, których teoretycznie stać byłoby na inwestycje giełdowe.

Na pewno spore znaczenie w wyjaśnieniu różnicy ma fakt, że amerykańskie firmy częściej wynagradzają swoich pracowników w akcjach (w przyszłości napiszę post na temat wynagrodzeń w spółkach technologicznych). Czytałem kiedyś post amerykańskiego venture kapitalisty, który przeprowadził się do Hiszpanii i dziwił się, że w Europie pracownicy startupów w mniejszym stopniu zainteresowani są przyjmowaniem wynagrodzenia w akcjach czy opcjach, toteż możliwe jest że tu akurat przykład idzie z dołu:)

Spore znaczenie w stopie partycypacji Amerykanów w rynków finansowych ma zapewne prawo przewidujące wyraźne ulgi podatkowe dla pracowników oszczędzających na swoje emerytury na dobrowolnych kontach emerytalnych, najczęściej prowadzonych przez brokerów giełdowych. Można dyskutować nad tym komu one służą, trudno jednak nie zauważyć, że – pomiędzy tzw. kontami 401(k), IRA oraz HSA – amerykański pracownik (w tym przyjezdny) może odłożyć ponad $60000 / rocznie (mediana zarobków gospodarstwa domowego w Stanach to ~$50000) w uprzywilejowany podatkowo sposób. W Polsce na podobnej zasadzie działające konta IKE/IKZE mają dużo niższe limity (4% pensji w przypadku IKZE + ~13000 zł/rok (do niedawna bliżej 6000 zł) w przypadku IKE).

Myślę, że kluczowa różnica w podejściu do giełdy jest mimo wszystko kulturowa. Dominuje przekonanie, że inwestowanie w papiery wartościowe to “gra” dla cwaniaków, insiderów i osób z wyjątkową wiedzą (przykład), a ryzykowane kwoty powinny być możliwie niewielkie. Jeśli ktoś nawet próbował przygody z rynkami finansowymi, to pewnie otrzymał kilka akcji swojego pracodawcy w procesie prywatyzacji (a następnie zgubił hasło do serwisu brokerskiego), naciął się na poliso-lokatę, bądź kojarzy giełdę z przymusowymi OFE, które żerowały na Polakach przez wiele lat oferując niewiele w zamian. Niektórzy w przypływie młodzieńczej fantazji zaliczyli szybką i najczęściej nieciekawie zakończoną przygodę z forexem lub opcjami binarnymi. W najlepszym wypadku wypróbowali jakiś egzotyczny fundusz inwestycyjny, który opakowuje zagraniczny odpowiednik pobierając przy tym podwójne opłaty i rezerwując 20% na gotówkę potrzebną do wypłat.

Dominuje przekonanie, że inwestowanie w papiery wartościowe to “gra” dla cwaniaków.

Ja sam, pomimo dorastania w rodzinie należącej do klasy średniej, z obydwoma rodzicami z wykształceniem ekonomicznym, jeszcze do niedawna tak właśnie postrzegałem rynki finansowe. Ba, wiem nawet o pewnym profesorze ekonomii specjalizującym się w teoriach giełdowych, który sam jednak własnych pieniędzy na tym rynku nie inwestuje…

Rzeczywiście, jeśli wyżej wymienione koszmarne produkty miałyby być jedynymi narzędziami ekspozycji na rynki finansowe, to może i dobrze że wiele osób ich unika 🙂 Z drugiej strony, jak pokazałem powyżej są na giełdzie pieniądze do zrobienia. Gdyby tak dało się kupić wszystkiego po trochu i zmaterializować te przeciętne 7% (lub 5.6% w przypadku polskiej giełdy), bez całego tego bólu głowy z wybieraniem poszczególnych akcji, porównywaniem funduszy różnych towarzystw inwestycyjnych itd…

Na giełdzie bycie przeciętniakiem jest A-Okey!

Rozwiązaniem tego problemu są fundusze indeksowe. To stosunkowo mało popularne w Polsce rozwiązanie zasługuje na dużo większą świadomość wśród rodaków, gdyż pozwala niemal każdemu, bez jakiejkolwiek wiedzy uzyskać wyniki bliskie historycznym średnim. Działa to tak, że fundusz kupuje akcje wszystkich spółek wchodzących w skład danego rynku (np. w skład indeksu Dow Jones czy WIG 20) wedle pewnej pasywnej reguły (np. proporcjonalnie do relatywnej wartości spółek, lub wszystkich po tyle samo). Nie ma tu miejsca na osąd managera zarządzającego funduszem – o zakupie akcji decyduje z góry ustalona polityka. Politykę taką można zback-testować (tzn. sprawdzić jak sprawdzała się w poprzednich latach).

Ale czy taka prosta metoda może działać? Okazuje się że nie tylko działa, ale nawet pobija większość aktywnie zarządzanych funduszy! Fundusze indeksowe giełdy amerykańskiej w zależności od okresu i badania pobijały między 70-85% funduszy zarządzanych aktywnie. W zasadzie nie jest to zaskakujące, gdyż łączne wyniki rynku muszą być sumą zwrotów wszystkich jego uczestników, z tym że w przypadku funduszy aktywnych trzeba odliczyć jeszcze całkiem niekiedy zauważalne opłaty.

W praktyce ilustruje to słynny zakład Warrena Buffeta (wyjątkowo skutecznego inwestora aktywnego, który w tym przypadku jednak kibicował funduszom pasywnym) z Tedem Seidesem (reprezentującego podejście aktywne). Panowie postawili w 2007 roku milion dolarów o to czy fundusz funduszy aktywnych pobije zwykły niskokosztowy fundusz indeksowy na przestrzeni kolejnych 10 lat. Fundusze pasywne zarobiły 85.4%, zaś podejście aktywne dało 22%. Warto zaznaczyć, że Warren Buffet zażyczył sobie by po jego śmierci jego rodzina umieściła odziedziczony majątek… właśnie w funduszach indeksowych. Toteż jeśli Warren Buffet nie jest pewny że byłby w stanie wybrać aktywnego managera który będzie konsekwetnie pobijać rynek (a więc należącego do “szczęśliwych” 15-30%), to pewnie wielu z nas może przełknąć dumę i dołączyć do przeciętniaków? Jak mówi powiedzenie: jeśli nie możesz ich pokonać, może warto do nich dołączyć?

Podsumowanie

Mam nadzieję, że udało mi się nieco rozświetlić temat inwestowania pasywnego i przekonać choć kilka osób, by nie skreślały całkiem giełdy…

Do zobaczenia w następnym poście, w którym postaram się opisać jak w praktyce zrealizować strategię pasywną mieszkając w Polsce. A w między czasie mam jedną prośbę: skończ z tą “grą” na giełdzie 🙂 To właśnie słowa jak te budują przeświadczenie o elitarności i nadludzkich umiejętnościach potrzebnych do inwestowania i zniechęcają zwykłego Kowalskiego od korzystania z jednego z najlepszych narzędzi do budowania dobrobytu jakimi są papiery wartościowe.